Ao longo da última década (2014–2024), o consumo global de energia caracterizou-se por um aumento constante na demanda total (com uma média de crescimento anual entre 1,5% e 2%) e por uma mudança significativa na matriz de geração de eletricidade, ainda que os combustíveis fósseis continuem a dominar o total da energia primária.

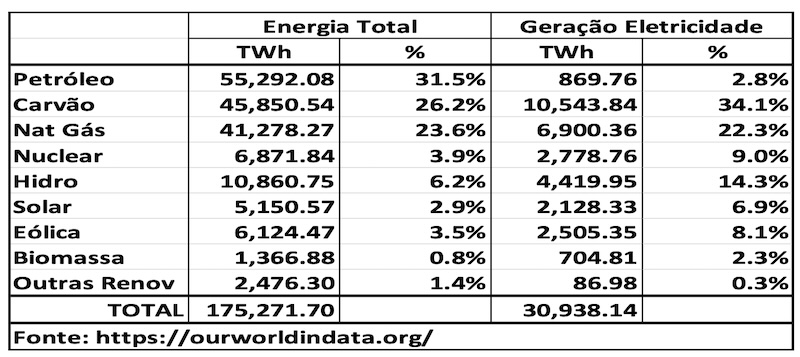

O quadro a seguir mostra o consumo mundial de energia total em 2024 e a geração de eletricidade.

Em 2024, os combustíveis fósseis, embora tenham sua participação sido gradualmente reduzida pelo uso das fontes renováveis, ainda sustentavam a maior parte do sistema energético mundial, representando 81,3% do consumo total de energia. Quanto às fontes de geração de eletricidade, ainda possuíam 59,2% de origem fóssil, embora essa geração fóssil de eletricidade representasse 10% do consumo total de energia.

Principais Tendências dos Últimos 10 Anos:

- Petróleo: Apesar dos esforços globais de descarbonização, o consumo absoluto de petróleo aumentou 10%;

- Carvão: Similar ao petróleo, embora sua participação percentual na matriz energética tenha observado um certo declínio, a expansão massiva na China e na Índia manteve a demanda global em patamares elevados e o consumo absoluto de carvão atingiu níveis recordes em 2023-2024;

- Gás Natural: O consumo cresceu rapidamente ao longo da última década, frequentemente substituindo o carvão em usinas termelétricas, uma vez que emite menos poluentes por unidade de energia gerada;

- Solar e Eólica: Entre 2015 e 2024, a energia solar e a eólica foram as fontes de energia de crescimento mais rápido. A geração solar em 2023 foi mais de seis vezes superior ao seu nível de 2015. Em 2024, juntas, elas representaram 15% da geração de eletricidade;

- Eletricidade: A demanda global por eletricidade está crescendo significativamente mais rápido, cerca de 25% mais rápido do que o consumo total de energia primária, impulsionada pela ascensão dos veículos elétricos (VEs), das bombas de calor e dos centros de dados (data centers);

- Participação de Fontes Renováveis: Embora o Setor Elétrico esteja promovendo a chamada “Transição Energética” com fortes investimentos em geração solar e eólica a participação de fontes renováveis no consumo total de energia ainda representou apenas 18,73% em 2024, melhor que em 2014 quando representava 14,0% e 2004, com 13,2%.

Portanto, ainda que necessária, a “Transição Energética” não deve ser considerada a “panaceia” para solução do problema do aquecimento global.

Atuação em outros setores de geração de gases de efeito estufa são primordiais. A tabela a seguir mostra a emissão de gases de efeito estufa de diversos setores, em 2023, expressa em bilhões de toneladas equivalentes de CO2 em 100 anos, e em percentagem do total.

Verifica-se que outros setores também possuem forte participação na produção de efeito estufa sendo que em vários deles a eliminação do uso de produtos de origem fóssil tem se mostrado bastante complexa. Assim vem a pergunta:

Temos investido o suficiente no desenvolvimento tecnológico para eliminar o uso de petróleo em todos os setores?

Para ter uma ideia do esforço necessário, vejamos de forma resumida diversos usos do petróleo além do usual como combustível.

Embora o petróleo seja mais conhecido por gerar eletricidade, abastecer nossos carros e aquecer nossas casas, ele é também o “ingrediente silencioso” na vasta maioria dos objetos físicos com os quais interagimos diariamente. Quando utilizado para fins não combustíveis, o petróleo é transformado em produtos petroquímicos.

De acordo com a Agência Internacional de Energia (AIE), essas aplicações não energéticas constituem uma parte enorme do cenário industrial global. Aqui estão os principais usos do petróleo para além da energia:

- Plásticos e Polímeros: O uso mais visível do petróleo ocorre na produção de plásticos. O etileno e o propileno, derivados do petróleo e do gás natural, são os blocos de construção para: (i) Embalagens (Garrafas, filmes plásticos para alimentos e recipientes); (ii) Invólucros para smartphones e laptops, além de isolamento para fiações; (iii) Seringas, válvulas cardíacas, bolsas de soro e próteses de membros.

- Vestuário e Têxteis (Fibras Sintéticas): Ao usar roupas de “alta performance” ou um casaco de inverno, é muito provável que estejamos vestindo petróleo. Mais de 60% da produção mundial de fibras é sintética, incluindo: (i) Poliéster; (ii) Nylon; (iii) Acrílico.

- Agricultura e Produção de Alimentos: O petróleo desempenha um papel fundamental na manutenção do fluxo da cadeia global de suprimento de alimentos, não apenas por meio do combustível para plantio e transporte, mas também produção de: (i) Fertilizantes; (ii) Pesticidas e Herbicidas; (iii) Aditivos Alimentares, como conservantes e aromatizantes.

- Construção e Infraestrutura: Edifícios e estradas modernas dependem fortemente das partes “pesadas” do barril de petróleo: (i) Betume/Asfalto, usado na pavimentação; (ii) Tubulações de PVC; (iii) Isolamento térmico (poliuretano).

- Cuidados Pessoais e Produtos Farmacêuticos: Pode ser surpreendente encontrar petróleo no armário do seu banheiro, mas ele é um ingrediente fundamental em: (i) Cosméticos; (ii) Higiene (xampus, sabonetes e pastas de dente); (iii) Medicamentos, como a aspirina e outros.

- Borracha Sintética: Para (i) confecção de pneus; (ii) Calçados modernos; (iii) Vedações e Juntas, vitais em motores e eletrodomésticos.

Alguns argumentam que os produtos petroquímicos podem ser obtidos de origem biológica através do uso de produtos agrícolas. Consideremos apenas a produção de plástico.

Embora a área de terra em uso atual para a produção de bioplásticos seja mínima, substituir toda a indústria global de plásticos à base de petróleo por alternativas de origem vegetal exigiria uma quantidade de terra enorme e potencialmente problemática sob o aspecto ambiental.

Atualmente, os bioplásticos representam menos de 1% da produção total mundial de plásticos. Devido a essa pequena escala, a pegada territorial é insignificante. Hoje, menos de 0,02% das terras agrícolas globais são utilizadas para o cultivo de matérias-primas para bioplásticos.

Porém, se tentássemos substituir 100% dos plásticos à base de petróleo por bioplásticos de primeira geração, produzidos a partir de culturas como milho ou cana-de-açúcar, a demanda por terras dispararia. Existem estimativas que a substituição total exigiria aproximadamente 5% da biomassa global total produzida anualmente. Isso criaria uma concorrência significativa com a produção de alimentos e poderia elevar os preços globais dos mesmos.

Outra possibilidade tecnológica seria o uso de captura de carbono na indústria petroquímica.

A captura de carbono no setor petroquímico está migrando de uma série de testes-piloto para uma fase mais integrada e em escala industrial. Embora a indústria petroquímica continue sendo um dos setores de “difícil descarbonização”, observa-se um movimento significativo no desenvolvimento de hubs regionais e de tecnologias de captura modulares.

O mercado global de captura, utilização e armazenamento de carbono (CCUS) está crescendo, sendo os setores químico e petroquímico identificados como os principais usuários finais. No início de 2025, ao redor de 50 milhões de toneladas (Mt) de capacidade de captura já estavam operacionais em todo o mundo. As projeções atuais indicam uma carteira de quase 474 projetos, visando atingir uma capacidade superior a 800 Mt até 2030. Porém, apesar do crescimento, os custos permanecem elevados, variando tipicamente entre US$ 100 e US$ 250 por tonelada para toda a cadeia de valor (captura, transporte e armazenamento).

Fica então o desafio global. Caso o ser humano queira realmente reduzir e até eliminar a emissão de gases de efeito estufa, diversas tecnologias ainda necessitam ser desenvolvidas e implantadas e a atuação deverá ser em todos os países e em todos os setores. Existe, realmente, vontade e determinação para isso? Atuar apenas na Transição Energética será ilusório.