A zona da morte dos juros

Nas altitudes extremas do Himalaia, o corpo humano começa a morrer. Nos patamares extremos da taxa de juros brasileira, o que morre é a economia — empresa por empresa, família por família.

Os alpinistas chamam de Zona da Morte a faixa acima dos 8.000 metros de altitude. Acima dessa linha, o organismo humano não consegue mais se recuperar — não importa o quanto descanse, coma ou respire. O corpo consome mais do que absorve. O coração acelera, os músculos falham, o raciocínio turva. Quem fica tempo demais nessa altitude, morre. Não de um golpe súbito. Vai definhando, devagar, até que não há mais volta.

O Brasil chegou à sua própria Zona da Morte dos juros. A Selic em 14,25% ao ano — com juro real acima de 8%, o maior em décadas — não é mais apenas um remédio amargo. É uma altitude em que empresas param de investir, famílias param de consumir e até o governo começa a sangrar financeiramente, sem ter como sustentar o ritmo. Nos altos do Himalaia fiscal brasileiro, todos definhamos juntos. Alguns mais depressa. Nenhum incólume.

Taxas que batem recordes de 17 anos

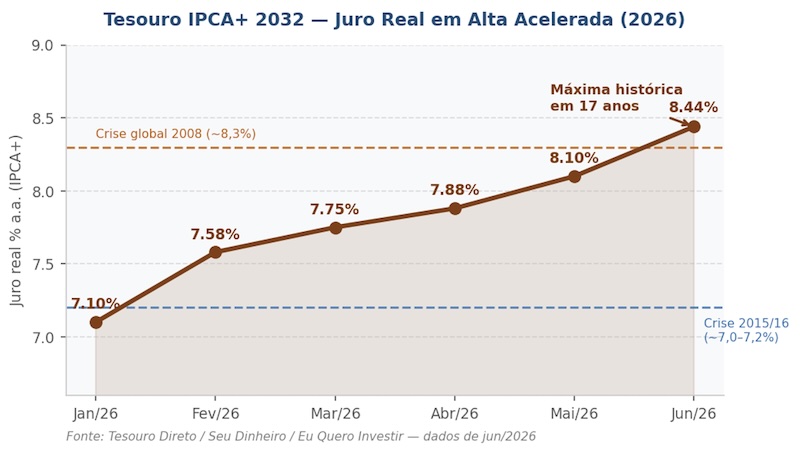

O sinal mais eloquente dessa deterioração não está nos discursos oficiais — está nos preços que o próprio mercado exige para emprestar dinheiro ao governo brasileiro a longo prazo. O Tesouro IPCA+ 2032 — o título público que paga a inflação mais uma taxa real prefixada — chegou a 8,44% de juro real ao ano em junho de 2026. É o maior patamar em cerca de 17 anos para um papel indexado à inflação com prazo acima de cinco anos. A última vez que esse nível foi ultrapassado foi em dezembro de 2008, durante a crise financeira global.

O mais perturbador não é o número em si. É a velocidade com que chegamos aqui. Em fevereiro deste ano, o mesmo título oferecia 7,56% de juro real. Em menos de cinco meses, a taxa subiu quase 90 pontos-base — um salto que, no jargão do mercado, sinaliza perda acelerada de confiança. Taxas acima de 7,5% nesse tipo de papel só haviam sido observadas em menos de 10% do tempo desde 2011. Hoje é o piso, não o teto.

Tesouro IPCA+ 2032 — Evolução do Juro Real em 2026 · Fonte: Tesouro Direto / Eu Quero Investir / Seu Dinheiro

Para se ter a dimensão do absurdo: essas taxas são superiores às praticadas no pior momento da crise econômica de 2015 e 2016 — quando o Brasil enfrentou recessão, desemprego em alta e impeachment. Naquela crise, as NTN-Bs longas chegaram a girar entre 7,0% e 7,2% de juro real. Hoje, com a economia formalmente crescendo, pagamos mais do que naquele vale. O sinal que o mercado envia é inequívoco: o risco fiscal de hoje é mais preocupante do que o de então.

Títulos com vencimento em 2037 e 2040 também ultrapassam 7,9% e 7,7% de juro real, respectivamente. O Tesouro Prefixado 2032 paga 14,85% ao ano. A curva inteira está na altitude da morte.

O remédio que não chega ao paciente certo

Por que o Banco Central insiste em juros tão altos? Qual o tamanho do custo social pago pela sociedade em decorrência dessa insistência? E que outro caminho existe?

A resposta à primeira pergunta é técnica: o Conselho Monetário Nacional (CMN) determina uma meta de inflação de 3% ao ano, e o Banco Central eleva a Selic para trazer os preços de volta a esse patamar. É o que todos os bancos centrais do mundo fazem. Só que não. O mesmo CMN que define a meta de inflação esquece de coordenar o ritmo da despesa pública com o cumprimento dessa meta. O Arcabouço Fiscal existe como regra de contenção do gasto — mas nasceu desatrelado da política monetária. As duas regras não conversam.

E esse desencontro é fatal. Quando a Selic sobe para esfriar a economia, o setor privado sente de imediato: crédito encarece, investimento recua, emprego arrefece. O governo? Zero de sensibilidade. Continua gastando no mesmo ritmo — ou mais. O remédio, então, precisa ser cada vez mais intenso para ter algum efeito num organismo que só responde à metade da dose. A outra metade — o empresário, a pequena fábrica, a família endividada — absorve o tratamento por inteiro.

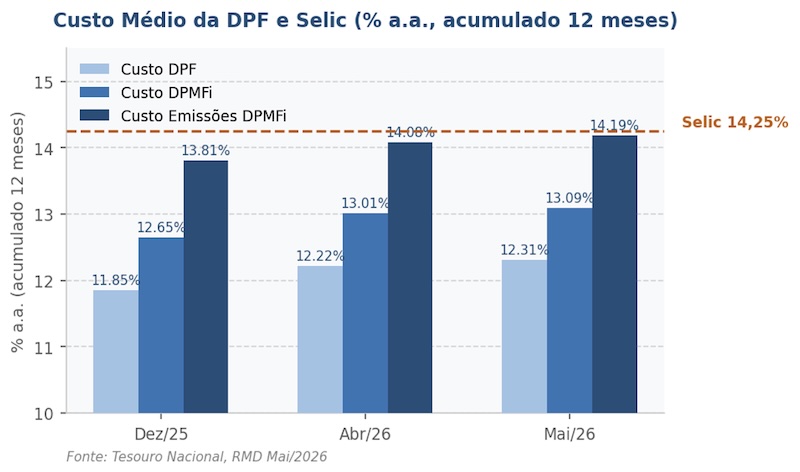

Custo Médio da DPF e Taxa Selic (% a.a., acumulado 12 meses) · Fonte: Tesouro Nacional, RMD Mai/2026

A conta que cresce sozinha

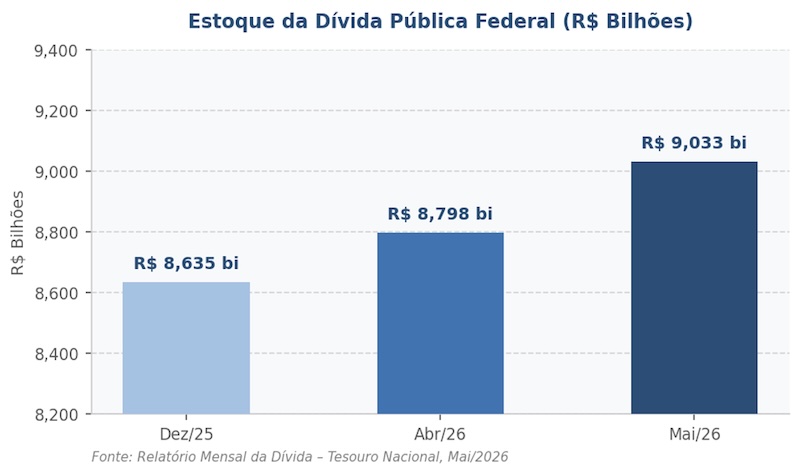

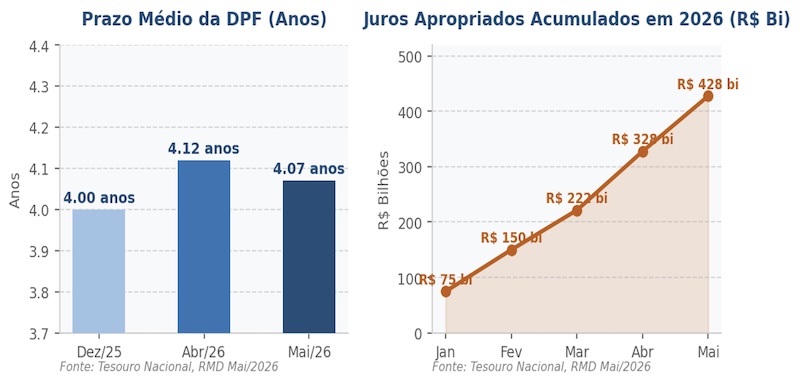

Em maio de 2026, o estoque da Dívida Pública Federal (DPF) alcançou R$ 9,03 trilhões. Naquele único mês, os juros apropriados à dívida somaram R$ 99,94 bilhões — quase R$ 3,4 bilhões por dia, todo dia. Nos primeiros cinco meses do ano, o Brasil pagou R$ 427,54 bilhões apenas em encargos financeiros. É mais do que todo o orçamento anual da Saúde e da Educação somados. E é dinheiro que não constrói escola, não asfalto estrada, não vacina criança. Financia a rolagem de uma dívida que cresce quase exclusivamente pelo seu próprio custo.

Estoque da Dívida Pública Federal (R$ Bilhões) · Fonte: Tesouro Nacional, RMD Mai/2026

Estoque da Dívida Pública Federal (R$ Bilhões) · Fonte: Tesouro Nacional, RMD Mai/2026

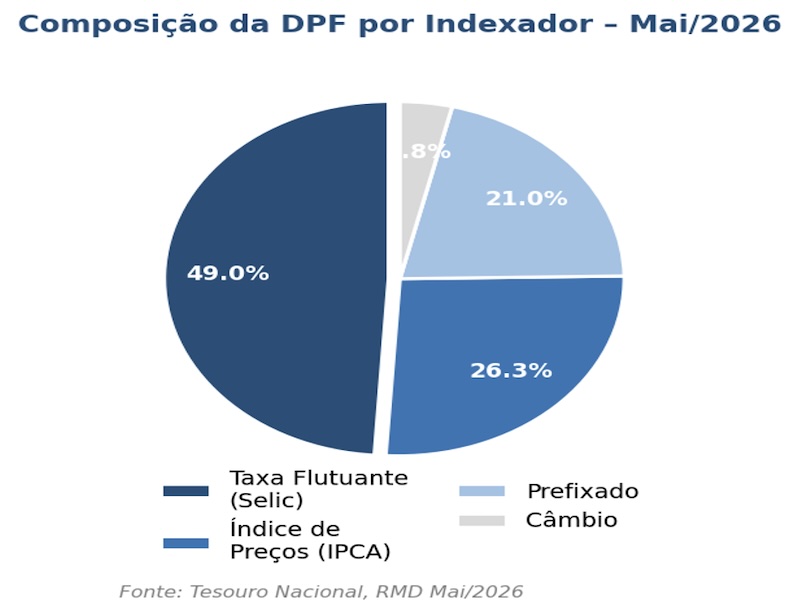

O mecanismo de amplificação é perverso. Quase metade da dívida pública federal — 49% do estoque, ou cerca de R$ 4,4 trilhões — está indexada diretamente à Selic, nas chamadas LFTs. Cada ponto percentual adicionado à taxa básica contamina esse montante de forma imediata. O Banco Central aperta o parafuso da política monetária — e, por efeito mecânico, afrouxar a contenção da própria dívida pública.

Composição da DPF por Indexador (Mai/2026) · Fonte: Tesouro Nacional, RMD Mai/2026

Composição da DPF por Indexador (Mai/2026) · Fonte: Tesouro Nacional, RMD Mai/2026

O mercado já captou essa contradição. E responde da única forma que pode: recusando-se a comprar títulos longos a taxas fixas, forçando o Tesouro a emitir cada vez mais papel de curto prazo e taxa flutuante. O prazo médio da dívida caiu para 4,07 anos em maio — quem nos financia quer sair rápido, não por falta de apetite, mas por falta de confiança.

Prazo Médio da DPF (Anos) e Juros Apropriados Acumulados em 2026 (R$ Bi) · Fonte: Tesouro Nacional, RMD Mai/2026

Prazo Médio da DPF (Anos) e Juros Apropriados Acumulados em 2026 (R$ Bi) · Fonte: Tesouro Nacional, RMD Mai/2026

O custo médio das novas emissões da dívida chegou a 14,19% ao ano em maio. À medida que os títulos antigos vencem e são substituídos, o custo do estoque converge para esse patamar. A conta só piora.

Quem está morrendo na altitude

O custo social raramente é calculado de forma direta. Quando é, assusta. O salário médio do trabalhador brasileiro gira em torno de R$ 3.650 mensais. Poderia ser R$ 5.000, se a economia tivesse crescido no ritmo que a estabilidade real de preços poderia ter proporcionado nas últimas três décadas. A dívida pública está em 80% do PIB — e subindo. Poderia estar em 50%, estabilizada, com encargos menores e crescimento maior.

Após quase 30 anos tentando esse caminho, a constatação é dramática: a inflação ficou, na média, quase o dobro da meta de 3% ao ano. O PIB não cresceu como poderia. A renda média do brasileiro, em dólares, ficou estagnada. Em compensação, o gasto do governo acumulou quase 50% a mais sobre a produção total da economia — sempre acompanhado de tributação crescente. O governo taxa os particulares e segue inchando sua máquina à custa do setor produtivo. Isso faz sentido? Nenhum.

Na Zona da Morte do montanhismo, o alpinista experiente sabe que há um ponto de não retorno. Antes disso, ainda é possível descer com as próprias pernas. Depois, só com resgate — se houver tempo. A economia brasileira ainda está antes desse ponto. Mas o oxigênio escasseia.

O breque que falta dar

A saída não é baixar os juros por decreto ou ignorar a inflação. É estabelecer um “breque” monetário — um limite a partir do qual novas altas da Selic só podem ser aprovadas após a ativação compulsória de limitadores de despesa pública, inclusive gastos obrigatórios. A ideia é simples: obrigar o governo a sentir o mesmo sufoco que hoje recai inteiramente sobre o setor produtivo.

Num hospital, quando o remédio prescrito não faz efeito, o médico sensato não dobra a dose indefinidamente. Ele para, avalia e busca tratar a causa real da doença. No Brasil, a causa real é fiscal — não monetária. O Banco Central não tem culpa de trabalhar sozinho. Tem culpa o arranjo institucional que o obriga a isso.

O Conselho Monetário Nacional, presidido pelo ministro da Fazenda, existe exatamente para coordenar as duas dimensões da política econômica. Mas age como se os planetas monetário e fiscal girassem em órbitas que jamais se encontram. O Breque Monetário obrigaria esse encontro: quando os juros atingirem determinado patamar real, entra em campo automaticamente o ajuste fiscal — com metas dinâmicas de gasto que tornem o governo, enfim, sensível ao esforço que exige de todos os demais.

Por antecipação, as expectativas do mercado mudariam antes dos números. A curva de juros longa cairia. O prazo médio da dívida se alongaria. E a indústria de transformação — hoje estagnada, sem margem para competir — voltaria a respirar.

Descer antes que seja tarde

Nas montanhas, a decisão de descer exige mais coragem do que a de subir. Subir é adrenalina, ambição, vento nas costas. Descer é admitir o limite — e escolher sobreviver. O Brasil precisa dessa coragem institucional: parar de insistir na mesma escalada fiscal, reconhecer que chegamos perto da altitude fatal e encontrar o caminho de volta para um patamar de juros compatível com a vida econômica normal.

O País acumula o tempo completo de uma geração com o custo social de uma política que não dialoga consigo mesma. Outubro de 2026 é uma encruzilhada. O próximo presidente pode continuar subindo — juros nas alturas, gasto crescendo, dívida avançando, salário estagnado. Ou pode ter a lucidez de começar a descida. Não da economia. Do descuido. O breque do bom senso. Já passou da hora.