Nova regra fiscal propõe gatilhos e sanções contra violação de metas

Relator expôs texto substitutivo de arcabouço, cuja urgência será votada nesta quarta-feira (17)

O relator da proposta do novo arcabouço fiscal para o Brasil, deputado Cláudio Cajado (PP-BA), apresentou nesta terça-feira (16) o texto substitutivo do projeto, com alterações que incluem “gatilhos” e sanções contra o descumprimento das metas fiscais impostas ao governo petista. As punições mais duras preveem o congelamento de salários de servidores e limitação a concursos públicos, em caso de reincidência no descontrole das contas públicas. A Câmara dos Deputados votará amanhã (17) a urgência para tramitação da proposta.

Cajado atendeu ao presidente Lula (PT), ao manter fora das regras de contenção de despesas do governo o reajuste real do salário mínimo, com aumento acima da inflação; bem como reajustes anuais do Bolsa Família. Mas limita, em eventual primeiro ano de meta descumprida, criação de cargos e mudança nas carreiras, gastos com auxílios, despesas obrigatórias, subsídios e benefícios tributários.

Em um segundo ano descumprindo as metas fiscais, o governo sofrerá endurecimento das sanções, não podendo aumentar despesas com pessoal, como aumento de salários; admissão ou contratação de pessoal, exceto para reposição de cargos vagos; e realização de concurso público, exceto para reposição de cargos vagos.

Fica definido, porém, que não será crime descumprir metas fiscais. Porém, já há infração à Lei de Responsabilidade Fiscal, passível de punição, casos de descumprimento de contingenciamentos e dos “gatilhos” fiscais.

E o piso financeiro para investimentos foi mantido em R$ 78 bilhões, conforme o Orçamento de 2023, de cerca de 0,75% do Produto Interno Bruto (PIB). Inclui inversões financeiras do Minha Casa Minha Vida. E o valor é atualizado pela inflação (IPCA).

Congresso Nacional e o Palácio do Planalto, em Brasília. Foto: Thiago Melo

Mecanismos de alerta

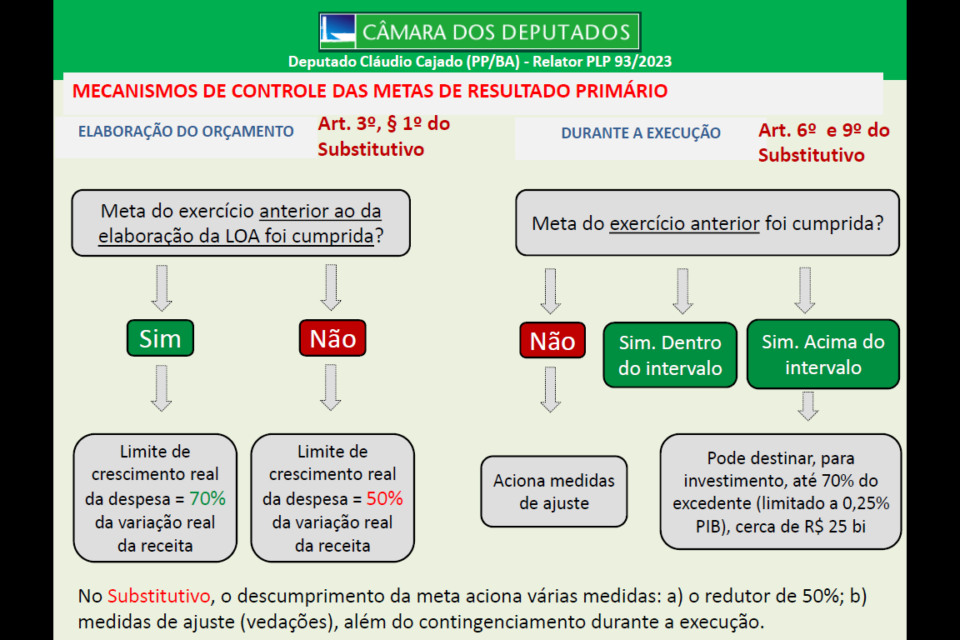

Foram criados mecanismos que disparam “gatilhos” para obrigar o governo a frear os gastos públicos, quando estes ultrapassam limites estabelecidos. O alerta será acionado quando receitas não avançarem como projetado, obrigando o governo a contingenciar despesas. E também quando o controle das despesas pelo governo não alcançar as metas ficais, que são zerar déficit em 2024 e ter superávit em 2025 e 2026.

Veja o detalhamento dos “gatilhos” para contenção de gastos:

No 1º ano descumprindo a meta, ficam proibidos:

– Criar cargos;

– Alterar estrutura de carreira;

– Criar ou majorar auxílios;

– Criar despesa obrigatória;

– Reajustar despesa obrigatória acima da inflação;

– Ampliar subsídios e subvenções;

– Conceder ou ampliar benefício tributário.

No 2º ano descumprindo a meta, acrescentam-se as seguintes proibições:

– Aumentar e reajustar despesa com pessoal, como aumento de salários;

– Admitir ou contratar pessoal, exceto para reposição de cargos vagos;

– Realizar concurso público, exceto para reposição de cargos vagos.

O texto prevê que as sanções valem por um ano. E caem automaticamente, se a meta for atingida no ano seguinte. Além disso, o presidente pode propor ao Congresso Nacional a suspensão parcial ou a gradação das vedações previstas neste artigo, demonstrando que o impacto e a duração das medidas adotadas será suficiente para a correção do desvio. O que segue a lógica em vigor para Estados, Município do Distrito Federal, no conceito de gradualismo na busca do equilíbrio fiscal.

Limites e controle

O texto de Cajado prevê que o novo arcabouço fiscal exija uma avaliação bimestral dos patamares de receitas e despesas.

O limite do crescimento dos gastos públicos será de 70% do crescimento da arrecadação do governo, mas somente se a meta fiscal for cumprida. Na hipótese de a arrecadação subir 3%, os gastos poderão avançar até o limite de 2,1%.

Já em caso de descumprimento da meta fiscal, os gastos públicos poderão aumentar até 50% do crescimento da arrecadação do governo. Seguindo, por exemplo, até 1,5%, se a arrecadação aumentar 3%.

O respeito a um intervalo fixo de 0,6% a 2,5% no crescimento real dos gastos deve ser respeitado mesmo quando a arrecadação do governo cresça demais. A variação desconsidera a inflação do período.

Responsabilidade Fiscal

A proposta prevê que o descumprimento do limite inferior da meta de resultado primário não configura infração à Li de Responsabilidade Fiscal (LRF), desde que:

I – Tenha adotado, no âmbito de sua competência, as medidas de limitação de empenho e pagamento, preservado o nível mínimo de despesas discricionárias necessárias ao funcionamento regular da administração pública, conforme limite estabelecido na lei de diretrizes orçamentárias;

II – E o responsável não tenha ordenado ou autorizado medida em desacordo com as vedações previstas na Lei Complementar.